ohgreat.id-Jawaban Lembar Aktivitas 8 halaman 191 Asuransi IPS SMA Kelas 10 Kurikulum Merdeka.

Kali ini, Ohgreat akan membahas jawaban IPS SMA Kelas 10 halaman 191. Pertanyaan ini bisa Adik-adik temukan pada buku IPS SMA/SMK Kelas 10 Kurikulum Merdeka Tema 03 Ilmu Ekonomi. Selanjutnya pembahasan berikut bisa Adik-adik simak untuk mencocokan dengan jawaban yang telah Ohgreat kerjakan sebelumnya. Jadi, silahkan kerjakan terlebih dahulu secara mandiri ya???

Daftar Isi

Lembar Aktivitas 8

Asuransi

Petunjuk kerja:

a. Kerjakan tugas secara berkelompok.

b. Gunakanlah berbagai sumber belajar untuk mengerjakan tugas.

c. Untuk mencari informasi tentang asuransi, kalian dapat mencari secara daring ataupun melakukan wawancara dengan sumber yang menurut kalian dapat membantu tugas kalian.

d. Sampaikan temuan kalian di kelas!

Tugas:

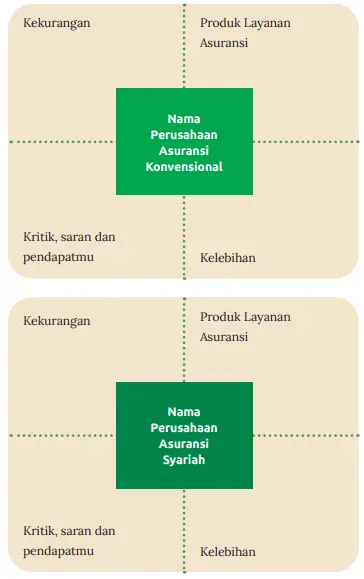

Buatlah perbandingan antara perusahaan asuransi konvensional dan asuransi syariah! Analisislah perbandingannya dengan diagram berikut ini:

Selanjutnya kalian dapat membuka website Otoritas Jasa Keuangan (OJK) yaitu https://ojk.go.id/id/kanal/iknb/Default.aspx untuk mencari informasi mengenai IKNB

Jawaban:

Perbandingan Antara Perusahaan Asuransi Konvensional dan Asuransi Syariah

A. Asuransi Konvensional

Kekurangan

1. Sistem dana hangus

Kekurangan dari sistem asuransi konvensional adalah dana hangus. Yang artinya ketika kamu tidak bisa membayarkan premi asuransi maka manfaat pertanggungan akan berhenti. Sehingga uang premi yang kamu bayarkan sebelumnya akan menjadi hak perusahaan asuransi.

2. Tidak diawasi oleh DPS (Dewan Pengawas Syariah)

Kekurangan lainnya adalah tidak adanya pengawasan dari DPS. Yang artinya bagi kamu yang ingin membeli jenis jenis asuransi konvensional bisa saja produknya tidak terkelola dengan sistem syariat Islam. Dengan demikian dalam kata lain bisa kita sebut dengan riba.

Kelebihan

1. Asuransi konvensional punya pilihan lebih banyak

Yang pasti, asuransi dengan prinsip konvensional sudah pasti memiliki pilihan lebih banyak. Mulai dari pengalokasian dana yang terkelola hingga jenis-jenis asuransinya. Selanjutnya perusahaan asuransi bisa mengelola dana dari premi Anda ke sektor lebih luas tanpa harus memerhatikan riba.

2. Kadang kala memberikan keuntungan lebih besar

Instrumen investasi yang lebih beragam menjadi salah satu faktor keuntungan yang Anda peroleh pun jadi lebih besar. Perusahaan asuransi bisa mengalokasikan sebagian premi Anda ke instrumen investasi dengan tingkat kenaikan tinggi. Dalam hal ini khususnya untuk asuransi unit-link ya. Biasanya, instrumen investasi yang memberikan imbal tinggi tersebut berasal dari sektor utang seperti misalnya obligasi.

Produk Layanan Asuransi

1. Asuransi jiwa

Asuransi yang satu ini memberikan sejumlah uang pertanggungan jika tulang punggung keluarga meninggal dunia. Selanjutnya uang pertanggungan tersebut digunakan untuk menggantikan biaya hidup keluarga yang ditinggalkan.

2. Asuransi kesehatan

Asuransi kesehatan akan menanggung biaya rumah sakit nasabah. Artinya, objek yang terasuransikan adalah kesehatan nasabah. Selanjutnya, nasabah perlu membayarkan uang premi asuransi kesehatan setahun sekali.

3. Asuransi mobil

Pada asuransi mobil, objek yang dijamin adalah kendaraan milik nasabah. Apabila rusak atau hilang, asuransi akan menggantinya dengan uang tunai atau perbaikan di bengkel.

Kesimpulan tentang Asuransi Konvensional

Konsep pengelolaan asuransi konvensional berupa Transfer Risk adalah perlindungan dalam bentuk pengalihan risiko ekonomis atas meninggal atau hidupnya seseorang yang dipertanggungkan ke perusahaan asuransi sebagai penanggung risiko. Oleh karena itu dengan kata lain Peserta dengan membeli atau bergabung sebagai peserta asuransi konvensional akan ditanggung risiko ekonomisnya oleh perusahaan asuransi.

B. Asuransi Syariah

Kekurangan

1. Minimnya pemahaman nasabah atau masyarakat terkait produk asuransinya.

2. Instrumen investasi dari asuransi syariah juga cukup terbatas karena dana hanya akan investasi kepada perusahaan yang sesuai dengan prinsip syariah.

3. Keuntungan dari dana yang kita investasikan tidak bisa semaksimal pada asuransi konvensional.

Kelebihan

1. Bebas riba

Asuransi syariah berlandaskan pada prinsip dan nilai keislaman. Sehingga, pada prosesnya tidak ada praktik riba. Selanjutnya dalam produk asuransi syariah, asas gotong royong lebih diutamakan antar sesama peserta.

2. Dibangun dengan prinsip tolong-menolong

Manfaat asuransi syariah selanjutnya adalah adanya prinsip tolong-menolong yang berasaskan syariat Islam. Prinsip tolong menolong dalam asuransi syariah berdasarkan pada Fatwa dari Dewan Syariah Nasional No. 21/DSN-MUI/X/2001.

3. Premi tidak akan hangus

Menariknya, asuransi syariah ini tidak membuat premi yang dibayarkan oleh nasabah menjadi hangus. Perusahaan asuransi syariah menjamin premi, iuran, atau dana yang kita setorkan tidak akan hilang atau hangus.

4. Dikelola Dewan Pengawas Syariah

Manfaat asuransi syariah lainnya adalah pengelolaannya jelas oleh dewan pengawas syariah.

Dewan pengawas ini bertugas mengawasi aktivitas asuransi dan investasi syariah agar tetap berada pada rules keislaman dan tidak melanggar aturan operasional.

5. Pengelolaan dana sesuai syariat Islam

Pengelolaan dana asuransi juga sudah sesuai dengan syariat Islam yang menjadi nilai pedoman penyedia asuransi.

Produk Layanan

1. Asuransi Jiwa Syariah

Perusahaan ini memberi manfaat berupa uang pertanggungan kepada ahli waris apabila peserta asuransi meninggal dunia.

2. Asuransi Pendidikan Syariah

Peserta akan mendapatkan dana pendidikan sesuai dengan kesepakatan peserta dan penyedia asuransi terkait jenjang pendidikan. Selain itu, Asuransi ini juga tetap diberikan bila peserta meninggal dunia.

3. Asuransi Kesehatan Syariah

Asuransi kesehatan syariah ini akan memberikan manfaat berupa penanggungan bila peserta sakit atau mengalami kecelakaan.

4. Asuransi dengan Investasi (unit link) Syariah

Premi yang dibayar akan dialokasikan untuk dana tabarru’ dan sebagian dialokasikan sebagai investasi peserta.

5. Asuransi Kerugian Syariah

Jenis asuransi ini akan memberikan ganti rugi atas kerugian harta benda yang jelas pertanggungjawabannya.

Kesimpulan tentang Asuransi Syariah

Asuransi syariah adalah sebuah usaha yang dijalankan dengan prinsip tolong menolong. Selanjutnya tujuannya sendiri adalah untuk saling melindungi dengan sistem pengelolaan berbasis syariah sesuai dengan ajaran Islam.

Selanjutnya hadirnya asuransi syariah ini bertujuan memenuhi kebutuhan masyarakat akan produk asuransi yang dijalankan dengan prinsip bebas riba.

Istilah lain yang perlu kamu ketahui pada asuransi syariah juga disebut sebagai asuransi takaful, ta’min, atau tadhamun.

Disclaimer:

1. Kunci jawaban pada unggahan Ohgreat tidak mutlak kebenarannya

2. Unggahan ini bisa Adik-adik gunakan sebagai salah satu acuan dalam mengerjakan soal bukan sebagai acuan utama

3. Jawaban pada unggahan Ohgreat mungkin akan berbeda dengan pembahasan di sekolah atau penunjang lain

*** Agar tidak ketinggalan update berita berita menarik dan Pembahasan Soal terbaru lainnya yang ada di ohgreat.id. Selanjutnya jangan lewatkan dan dapatkan Berita berita Update lainnya.***